事業費用と生活費を分ける必要がないフリーランスの場合、ケースによっては「事業主勘定」を使って仕訳しなければなりません。

しかしながら、Webライターをはじめた方のなかには「事業主勘定ってなに?」などと、簿記に不安を感じている方もいるのではないでしょうか?

そこで今回は、事業主勘定を使った仕訳にフォーカスし、具体例を挙げながら解説します。フリーランスの仕訳が気になる方は、ぜひチェックしてみてください。

事業主勘定による仕訳とは

帳簿付け自体は、法人と個人事業主で基本的に大きく変わりません。

法人の入金・出金では「現金」や「預金」などの勘定科目を使って処理します。

| 借方 | 貸方 | ||

| 通信費 | 10,000円 | 普通預金 | 10,000円 |

| 事務用品費 | 5,000円 | 現金 | 5,000円 |

フリーランスにおいても事業用資金と生活費を完全に分けているならば、同様の仕訳で問題ありません。

ただし、完全に分けていない場合や生活費から経費を支払っているケースでは、どうしても「現金」や「普通預金」といった法人が使う勘定科目では仕訳できない場合があります。

たとえば……

- 生活費で支払った経費を事業費用として計上したい

- 個人のクレジットカードで支払った事業費用を経費計上したい

- 事業用口座に振り込まれた報酬を生活費として引き出したい

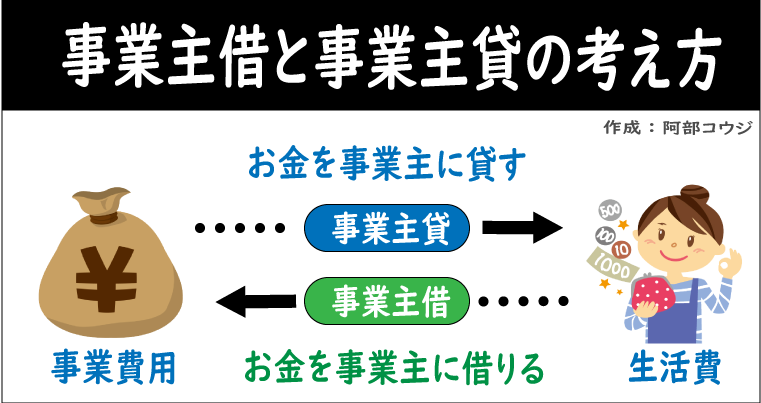

上記のようなフリーランスならではの事情がある場合に、仕訳で使用する勘定科目が「事業主貸」と「事業主借」です。

個人事業主が仕訳する際に事業費用と生活費を分けやすくして、所得税を正確に納税してもらう目的で設けられました。

考え方は以下の通りです。

生活費を仕事の経費に使った場合は「 事業のお金を事業主に借りた 」となり、事業主借で仕訳する

報酬を生活費として出金する場合は「 事業のお金を事業主に貸した 」となり、事業主貸で仕訳する

事業主勘定による仕訳の具体例

では、いくつか具体的に仕訳してみましょう。

仕事で使う事務用品を生活費の5,000円で購入した。

| 借方 | 貸方 | ||

| 事務用品費 | 5,000円 | 事業主借 | 5,000円 |

事業の帳簿に記載されていない生活費で支払ったわけですから、法人であれば「現金(小口現金)」とするところを「事業主借」で仕訳しています。

個人のクレジットカードで、80,000円のパソコンを購入した。

| 借方 | 貸方 | ||

| 消耗品費 | 80,000円 | 事業主借 | 80,000円 |

こちらも同様で、個人のクレジットカードの引き落とし先は個人の銀行口座でしょうから、法人なら「現金」や「普通預金(当座預金)」とするところを「事業主借」で仕訳しています。

上記のように、プライベートなお金を事業の経費に使った場合、すべて事業主借で仕訳可能です。

次に「事業主貸」で仕訳するケースを見てみましょう。

事業用の銀行口座に振り込まれた報酬の100,000円を生活費として出金した。

| 借方 | 貸方 | ||

| 事業主貸 | 100,000円 | 普通預金 | 100,000円 |

フリーランスは、現金を生活費と事業費用に区別する必要がありません。

法人なら、経費として引き出した「現金」とする部分を「事業主貸」で仕訳するわけです。

以上のように便利な勘定科目「事業主借」と「事業主貸」ですが、どのクレジットカードで支払ったか、どの銀行口座に振り込まれたかなどの詳細については、摘要欄にメモしておきましょう。

フリーランスは事業主勘定で簡単に仕訳できる!

フリーランスが仕訳する際に便利な勘定科目「事業主借」と「事業主貸」。

法律上、個人事業主は現金を事業費用と生活費に分ける必要がなく、現金の入出金を「事業主借」と「事業主貸」で処理可能です。

ただし、事業用資金と生活費は分けておいたほうがすっきりしますし、管理しやすくなるメリットもあります。

現金を事業用に振り分けておいて、事業用資金と生活費を区別しておくのも方法のひとつです。

今回の記事を参考に、事業主勘定を使って簡単に仕訳してみてくださいね。