「インボイス制度」の登録がはじまっていると聞いて…….

「そもそもインボイス制度ってなに?」

「ライターに関係あるの?」

「あまり稼いでいない私には無関係なのでは?」

「消費税がもらえなくなるの?」

……などと、不安や疑問をもっているライターもいるのではないでしょうか?

そこで今回は、インボイス制度にフォーカス。

「Webライターはインボイス制度を利用すべきなのか」をシミュレーションを交えながら、Webライター・フリーランス向けにわかりやすく解説します。

気になっている方は、ぜひ参考にしてみてください。

インボイス制度とは?

そもそも「インボイス制度」とは何か?を押さえておきましょう。

「インボイス制度」とは通称であり、正式名称は「適格請求書等保存方式」です。

請求書や納品書を交付・保存する制度で、軽減税率をきっかけに導入されました。

現在の消費税は原則10%ですが、食品には「8%の軽減税率」が適用されており、10%と8%の2つの税率が混在しています。

そこで、請求書の中で消費税10%と8%を明確にすべく、商品に課税されている消費税率・消費税額を請求書のなかで明記する制度として「適格請求書方式」が採用されたわけです。

登録の受け付けはすでにはじまっていますが、2023年10月1日(令和5年10月1日)から本格的にスタートします。

スタートに合わせて課税事業者になる場合には、2023年3月31日(令和5年3月31日)までに「適格請求書発行事業者」への登録を申請しなければなりません。

・インボイス制度は軽減税率導入を背景にはじまる制度

・2023年10月1日(令和5年10月1日)から本格的にスタート

・2023年10月から課税事業者になるなら、2023年3月31日(令和5年3月31日)までに登録を

ライター・フリーランスにインボイス制度は関係あるのか?

結論から言えば、おおいに関係あります。

フリーランスや副業でWebライターを営んでいる人こそ、大きな影響を受ける制度です。

現在、1年間の課税売上高が1,000万円未満の事業者については、売上に掛かる消費税の納付が免除されています。

いわゆる「免税事業者」です。

おそらく、多くのWebライターが当てはまっているのではないでしょうか?

「どうせ1,000万円なんて超えない。今まで通り消費税を納める必要がないわけだから、関係ないのでは?」と思うかもしれません。

しかしながら、そんな簡単な話ではないのです。

クライアントから取引を拒否される恐れがある

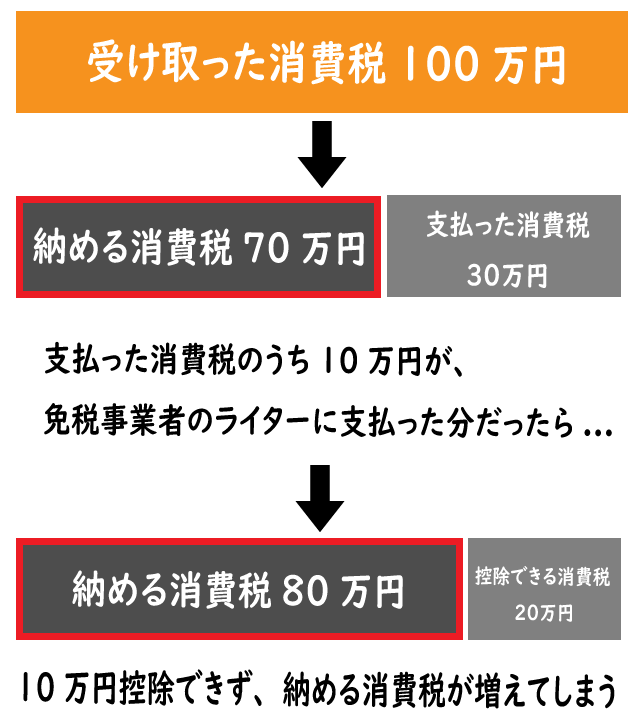

インボイス制度の開始に伴い、ライターが免税事業者で適格請求書を発行できない場合、クライアント側はその分の仕入に係る消費税を計算に含められません。

仕入とは商品や材料など売上に直接要した費用です。経費は交通費や電気代など仕入以外の費用を差しますが、この記事ではすべて含めて「仕入」とします。

課税事業者が納める消費税は「受け取った(売上)消費税ー支払った(仕入)消費税」で計算されます。

つまり「免税事業者のライターと契約すると、支払った消費税を控除できないから損だ」と、クライアントが考えても不思議ではないわけです。

インボイス制度スタート後には、ライターの募集欄に「課税事業者に限る」の文言が加えられるかもしれませんね。

インボイス制度に登録していないと、これまで以上に案件獲得が難しくなる事態も起こり得るのです。

売上が減る恐れがある

クライアント側にすれば「免税事業者であっても、よいライターなら契約したい」と、考えるのが自然です。

そこで、契約はするものの「あなたに支払う消費税を控除できないので、その分を値引きさせてもらいます」と、打診されるケースが考えられます。

免税事業者に支払う消費税は控除できないものの、その分値引きすれば相殺されるわけです。

そうなれば、必然的にライターの売上は減ります。

ただし、なかには「優秀なライターで逃したくないから値引きしないよ」というケースもあるでしょうが、そんな甘い話ばかりではないはずです。

インボイスに登録しないなら今まで通り消費税を納めなくてもよいが、クライアントがライターに支払う消費税を控除できない。よって、仕事が減る恐れがある。

ライター・フリーランスはインボイス制度を利用すべき?シミュレーションしてみた

取引しているクライアントの動向次第な部分があるものの、Webライターは免税事業者と課税事業者のどちらを選択したらよいのでしょうか?

では、課税事業者になってクライアントに消費税を今まで通り支払ってもらうパターンと、免税事業者のままで消費税分を値引きされる場合の2パターンで、手元に残るお金を比較してみましょう。

・免税事業者:売上300万円ー仕入55万円=245万円

消費税を納めた方が5万円多く残る!

免税事業者のパターンでは、クライアントが消費税分を値引きする前提で、売上に消費税を含んでいない点にご留意ください。

消費税を納めたほうが、5万円多く手元に残る結果になりましたね。

上記のようにケースによっては、課税事業者になって消費税を納めたほうが手元に残るお金が多くなる場合があるのです。

もっと稼いでいるよ、という方向けに売上と仕入がもう少し多いケースで見てみましょう。

・免税事業者:売上600万円ー仕入110万円=490万円

消費税を納めた方が10万円多く残る!

課税事業者のほうが10万円多く手元に残りました。

外注を活用しているなど、さらに売上と仕入が多いケースも見てみましょう。

・免税業者:売上800万円ー仕入330万円=470万円

消費税を納めた方が30万円多く残る!

課税事業者のほうが、30万円も多く手元に残る結果になりました。

今回のシミュレーションのように、消費税分を値引きされて仕事するより、課税事業者になって消費税を納めたほうがお得なケースがあるのです。

「簡易課税」を利用する方法もある

課税事業者として登録する際に、消費税の「簡易課税制度」を選択する方法もあります。

中小事業者における経理事務の負担を軽減すべく導入されたもので、消費税の管理がやや楽になるのが特徴です。

簡易課税制度では売上に係る消費税から納税額を算出し、仕入れに係る消費税は計算に含まれません。

つまり、受け取った消費税のみから納税額を算出する仕組みであり、いくら経費を使っても支払った消費税は控除できないわけです。

「経費の消費税を計算に入れられないのは損なのでは?」と思う方もいるかもしれませんが、そうとは限りません。

ケースによっては、節税効果を発揮するので知っておきましょう。

簡易課税制度では事業内容によって「みなし仕入率」が決められており、売上に係る消費税に掛けて算出します。

| 事業内容 | みなし仕入率 |

| 卸売業 | 90% |

| 小売業 | 80% |

| 製造業等 | 70% |

| その他の事業 | 60% |

| サービス業等 | 50% |

| 不動産業 | 40% |

Webライターの場合は「サービス事業等」になると思われますが、複合的にさまざまな事業を展開している場合には税務署に問い合わせておきましょう。

たとえば、売上が消費税込みで660万円だった場合、消費税分の60万円にみなし仕入率を掛けて算出します。

納める消費税=受け取った消費税60万円×みなし仕入率50%=30万円

上記のシミュレーションの売上600万で課税事業者を選択したのと比べて、20万円の節税になっていますね。

ただし、すべてのケースで簡易課税が有利になるわけではありません。

簡易課税では売上に係る消費税のみで納税額を計算するため、仕入に係る消費税が多いと手元に残るお金が逆に減ってしまう場合があるのです。

具体的にいえば、みなし仕入率50%を適用する場合、経費率が50%を超えると逆転現象がおこります。

例として、600万円の売上に対して仕入が400万円だった場合のケースで見てみましょう。

・簡易課税の消費税:売上の消費税60万円×みなし仕入率50%=30万円

簡易課税のほうが10万円損する!

原則課税、すなわち通常の「受け取った消費税ー支払った消費税」で計算したほうが、納める消費税が少なくなりました。

このように必ずしも簡易課税がお得になるわけでなく、注意が必要です。

ただし、一般的なWebライターの場合、経費率が50%を超えるケースは少ないと思われます。

商品を仕入れて販売するわけでもなく、せいぜい20~30%程度ではないでしょうか?

20%でも多いかもしれません。

取材ばかりで全国を飛び回って、交通費や宿泊費用がかさむライターならいざ知らず、ましてや「こたつライター」なら、ほとんど経費がかからないはずです。

ですので、一般的なWebライターにおいては簡易課税が有利なのかな、と感じています。

消費税の管理が簡単になり、経理事務の負担を軽減できるのもメリットですね。

とはいえ、ほかの事業と合算すると売上や経費が大きくなるケースもあるでしょうし、個別の事情を考慮して慎重に検討しましょう。

インボイス制度を利用するかどうかをすぐ決める必要はない

上記のシミュレーションはあくまで、すべてのクライアントや取引先が免税業者に対して消費税分を値引きした場合になります。

また、実際の計算では消費税のかからない経費や軽減税率などもあり、もっと複雑になるであろう点に留意しておいてください。

さらには、「免税業者のままでも今まで通り消費税分を上乗せするよ、値引きしないよ」というクライアントもいるかもしれません。

ですので、今まで通り消費税分を支払ってくれるクライアントと値引きするクライアントが混在した結果、免税業者のままでも金額的にあまり変わらないケースもあるでしょう。

インボイス制度に大きなメリットを感じないのであれば、経理事務が煩雑になることを考慮すると、免税事業者のままで続けるほうがやりやすい場合もあると思います。

正直、クライアント側の動向など今後の成り行き次第なところもあり、今すぐ結論を出すのは早計です。

インボイス制度には経過措置もある

2023年10月スタートでインボイスを適用したいなら、2023年3月31日(令和5年3月31日)までに登録する必要があります。

ただし、経過措置も設けられているので確認しておきましょう。

- 2023年10月のインボイス制度スタートから3年間、2026年10月までは免税事業者からの仕入れについて80%を控除可能

- 2026年10月から2029年の10月まで、免税事業者からの仕入れについて50%を控除可能

つまり、クライアント側は2026年10月までなら、課税事業者になっていないライターへ支払う消費税の80%まで控除できる、というわけです。

当然ながらクライアントの考え方ひとつではありますが、たとえば「20%の負担なら、面倒だから免税事業者のライターだけど書いてもらおうか」となるケースが期待できます。

仮に、クライアントが経費に計上できない分をライターに負担を求められても、20%なら損失を最小限に抑えられるのではないでしょうか?

1万円の執筆料で消費税1,000円の20%、200円を値引きしてほしいと打診されたなら、許容できそうです。

インボイス制度に不安を感じているなら、税理士の相談するのも方法のひとつです。税務署はいくら相談しても節税に役立つ提案はしてくれません。 自分にぴったりな税理士を探せるサービスもあるので、チェックしてみましょう。

Webライター・フリーランスはインボイス制度の活用を検討しておこう

インボイス制度が導入されて対応しないと、以下の懸念があります。

- クライアントから取引を拒否されるかもしれない

- 売上が減るかもしれない

課税事業者になるか、免税業者のままがよいのかは、売上額や経費率によってケースバイケースです。

また、クライアントや各クラウドソーシング会社の対応など、今後の展開次第でも変わってくるでしょう。

あくまで個人的な所感ですが、ある程度の売上があるWebライターなら「課税事業者で簡易課税を選択するのがお得になるかも」と、感じています。

Webライターは経費計上が少ない業種ですし、免税業者のままでは困るというクライアントの仕事も確保しやすくなるのではないでしょうか。

2023年10月の本番スタートに合わせて課税事業者を選択したいなら、2023年3月31日(令和5年3月31日)が期限です。

それまで売上や経費の推移などを予想しながら、自分にベストな選択ができるようシミュレーションしておきましょう。