ある日、役所の課税課から封書が。

「あなた様につきまして、申告を要すると思われる所得が判明しました。」

こんな通知が突然きたら、戦々恐々とするのではないでしょうか?

どうしてこんな事態になってしまったのか、また今回のトラブルで得た教訓をお話しします。

自動で書類作成、そのまま申告

AIが事業経費の仕訳をサポート

スキマ時間にアプリで完了

月額980円~の低価格

無料お試しあり

\ 確定申告をかんたん時間短縮/

「申告漏れ」の疑いはクラウドソーシングでの取引だった

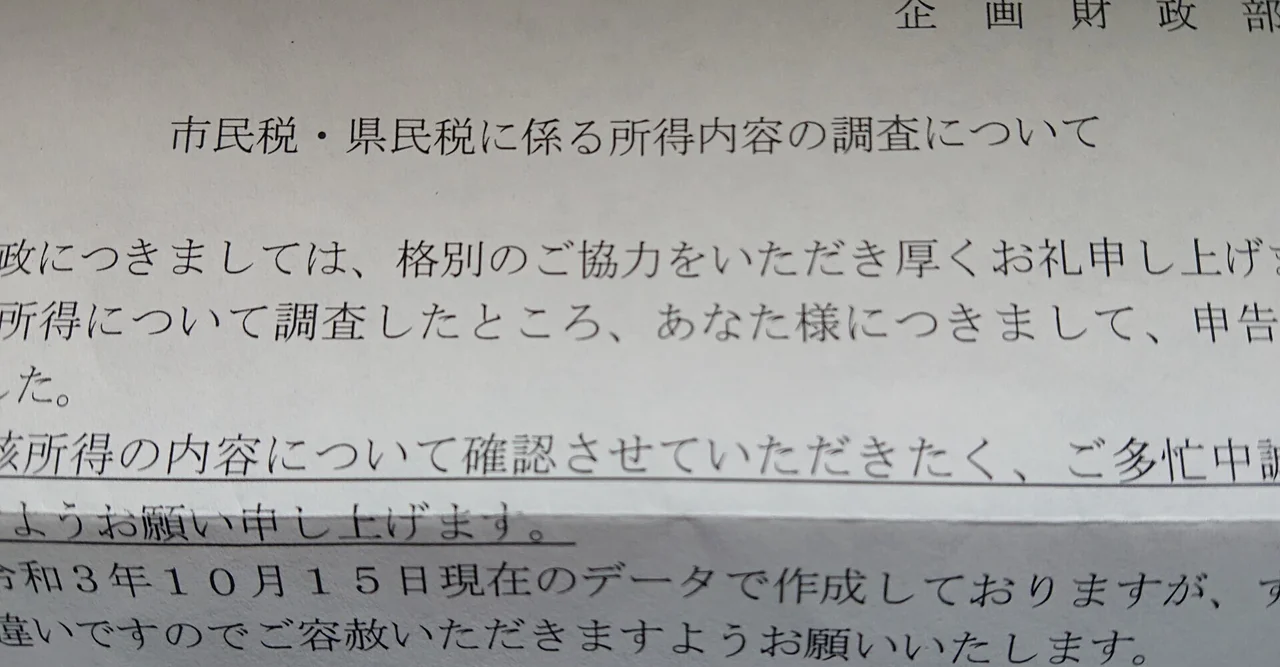

申告漏れを指摘する通知書には「(株)〇〇〇〇(以下A社)」と社名が記載されていました。

ちなみに金額は記載されていません。社名に見覚えがなく、仕訳帳を確認したもののやはりA社の名前は見当たりませんでした。

そこで、ネットで検索してみたら同じ社名の会社がヒット。

掲載されていた事業内容から当たりを付けたところ、クラウドソーシングの某クライアントの概要ページに同じアドレスがありました。

指摘された申告漏れは、クラウドソーシングで契約して執筆した分だったわけです。

即日仕訳帳を役所へ持参して内容を説明したところ、申告漏れの疑惑は無事晴れました。

申告漏れトラブルの原因は「支払い調書」

今回のトラブルになった原因は「支払い調書」です。

過去のクラウドソーシング経由の仕事のなかで、支払い調書を発行したいと唯一申し出てきたのがA社でした。

つまり……

A社が私への報酬に関する支払い調書を税務署に提出

↓

税務署が私の申告内容を確認

↓

A社の名前での所得の記載がなかったため役所へ連絡

という流れのようです。

もし、クラウドソーシングで契約したクライアントから支払い調書が発行された場合には、同様のトラブルが起こりうるため注意が必要です。

クラウドソーシングで支払い調書を発行されていない、または氏名・住所などの個人情報を教えていない場合は関係ありません。

仮に同様のケースであっても、帳簿付けでクラウドソーシング経由なのか直接契約なのか明確にわかるように記入し、確定申告書で確認できるようになっていれば問題ないでしょう。

なぜ役所から申告漏れのお尋ねがきたのか

役所は市民税の徴収を目的として通知書を送付してきたわけですが、そもそも税務署からの連絡によって動いています。

すぐさま脳裏に浮かんだのが…….

- 仮に未申告分があれば所得税も追徴課税されるわけであり、なぜ税務署から直接お尋ねがなかったのか?

- それとも、これから税務署から同じような通知が届き、また同様の説明をしなければならないのか?

- 税務署までは1時間くらいかかるし……

心配だったので、直接税務署に問い合わせてみました。

私:……。

ーーーーーーーーーーーーーーーーーーーーーーーーーー

終始はっきりしないやり取りで、釈然としませんでした。

私は前職で経理事務に従事し、税務署とやり取りしたことが何回かありますし、税務調査に入られた経験もあります。

そのなかで常に感じていたのが「 税務署は、税金を取れない案件・相手には素っ気ない 」でした。

税金を納める場合の相談や質問には丁寧に対応してくれる反面、税金が取れないとわかると今回のように「たぶん、大丈夫ですよ~」のような対応になりがちなのです。

想像するに「まず役所に連絡して調査させる→確かに申告漏れだったとの連絡があれば所得税の徴収に動く」、という流れなのかもしれません。

税務署は「確実に税金を徴収できる」と判断して、はじめて動きます。

逆を言えば、 税務署に目を付けられた最後、追徴課税を認めるまではなかなか引き下がってくれない ため注意が必要です。

今回の申告漏れトラブルで得た教訓

今回、想像したよりスムーズに役所の担当者に理解してもらえました。

理由のひとつが、仕訳にクライアント名を入れておいたこと。

くわえて、通知書にある社名とは一致していなかったものの、ホームページのアドレスから当該クライアントであると確認できたのも助かりました。

社名やURLを記載せずアカウント名のみのクライアントも多く、そんなケースだったらさらに手間と時間を要したかもしれません。

今回のトラブルを教訓としてまとめるなら……

- 帳簿にはクライアント名や社名を必ず記載しておく

- クラウドソーシングで支払い調書を発行された際の確定申告は慎重に

- クライアントの概要ページやホームページをスクショしておく

こんなところでしょうか。

とくに③ですが、クライアントがクラウドソーシングのアカウントを削除していたり、社名・サイト名を変更していたりするケースがあります。

また、倒産してホームページが削除されている場合も。

ですので、はじめてのクライアントと新規契約が成立した時点で、クライアントの概要ページやホームページをスクショしておこうと思いましたね。

今回のようなトラブルに見舞われないためにも、クラウドソーシングでの取引でクライアントから支払い調書を受け取ったならば、確定申告時に 直接取引ではない旨をわかりやすくしておく のが重要です。

経理に関する突然のお尋ねに備えておこう

今回、2年前の所得に関してお尋ねがあったように、災いはある日突然訪れるものなのです。

もしクライアントのアカウントがすでに削除されていたら……と思うとゾッとします。

クラウドソーシングで得た報酬の証拠となる、さらに詳細な資料の提出を求められたかもしれませんね。

「2年前の詳細を思い出せ」といわれても困りますし、なにより無駄な時間を要します。

突然のお尋ねに備えて、帳簿付けや資料保管をしっかりおこなっておきましょう。